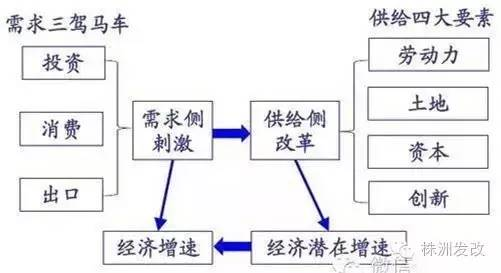

我国经济增速自2010年以来波动下行,持续时间已有5年多,经济运行呈现出不同以往的态势和特点。一些重大的阶段性变化逐步显现,供给和需求不平衡、不协调的矛盾和问题凸显,突出表现为供给侧对需求侧变化的适应性调整明显滞后,需要在保持总需求基本稳定的同时,加快推进供给侧结构性改革,用改革的办法矫正供需结构错配和要素配置扭曲,减少无效和低端供给,扩大有效和中高端供给,促进要素流动和优化再配置,实现供需两侧在更高水平上的再平衡。

一、为什么要推进供给侧结构性改革

(一)需求结构已发生明显变化

一是“住”“行”主导的需求结构发生阶段性变化。2013年我国城镇常住人口户均达到1套房,2014年每千人汽车拥有量超过100辆。根据国际经验,这个阶段“住”“行”的市场需求会发生明显变化,2013年后我国新开工房屋面积、住房销售面积先后出现负增长,汽车销售进入低增长阶段。

二是需求结构加快转型升级。随着收入水平提高和中等收入群体扩大,居民对产品的品质、质量和性能的要求明显提高,多样化、个性化、高端化需求与日俱增,对消费需求增长的支撑和拉动作用大幅提升。

三是服务需求在消费需求中的占比明显提高。随着恩格尔系数持续下降、居民受教育水平普遍提高和人口老龄化加快,旅游、养老、教育、医疗等服务需求快速增长。

四是产业价值链提升和向中高端迈进。对研发、设计、标准、供应链管理、营销网络、物流配送等生产性服务提出了更高要求。

(二)供给侧明显不适应需求结构的变化

一是无效和低端供给过多。传统产业产能严重过剩,产能利用率偏低。2015年钢铁产量出现2000年以来首次下降,水泥产量出现1990年以来的首次负增长,发电量也出现1978年以来首次零增长。

二是有效和中高端供给不足。供给侧调整明显滞后于需求结构升级,居民对高品质商品和服务的需求难以得到满足,出现到境外大量采购电饭锅、马桶盖、奶粉、药品、牙膏等日常用品的现象,造成国内消费需求外流。

三是体制机制束缚了供给结构调整。受传统体制机制约束等影响,供给侧调整表现出明显的粘性和迟滞,生产要素难以从无效需求领域向有效需求领域、低端领域向中高端领域转移,新产品和新服务的供给潜力没有得到释放。

(三)是供需结构再平衡的内在要求

供需结构错配是我国当前经济运行中的突出矛盾,矛盾的主要方面在供给侧,主要表现为过剩产能处置缓慢,多样化、个性化、高端化需求难以得到满足,供给侧结构调整受到体制机制制约。需求管理政策重在解决总量问题,注重短期调控,难以从根本上解决供需结构性矛盾,也难以从根本上扭转经济潜在产出水平下行的趋势。

当前,只有加快出清过剩产能,处置“僵尸企业”,推进资产重组,培育战略性新兴产业和服务业,建立有利于供给侧结构调整的体制机制,才能实现供需在更高水平上的再平衡,重塑我国经济持续健康发展的内生动力。

二、推动供给侧结构性改革国际背景

(一)困境症结在于结构性改革迟缓

国际金融危机以来,美国、欧盟、日本等主要经济体都采取了史无前例的量化宽松政策,通过直接购买资产和债券、降低利率甚至实行零利率或负利率等方式,大规模增加市场流动性,提振市场信心。但从实际效果看,全球经济复苏迟缓,市场需求持续低迷,大宗商品价格大幅回落,主要经济体全要素生产率增速放缓。

可见,单一的需求刺激并没有取得预期效果,需求管理的短期政策虽在抵御危机的冲击上发挥了一定的作用,但中长期结构性问题没有得到根本解决,增强长期经济增长动力还需要推进结构性改革。

(二)国际分工格局重构对改革提出紧迫要求

过去一个时期,欧美国家是主要的产成品消费市场,东亚国家是主要的产品生产基地,中东、拉美、非洲等地区是主要的能源原材料输出地。国际金融危机后,这种“大三角”分工格局悄然发生变化。欧美国家信贷消费模式难以持续,转向推进再工业化战略,一些高端制造业出现回流;能源原材料生产国迫于新能源技术快速发展的压力,着力延伸产业链,提升产品附加值;人力资源丰富的国家凭借劳动力低成本优势,抢占劳动密集型产业的国际市场。

全球分工格局加快调整,跨境资本重新配置,各主要经济体都力求通过结构性调整,提升分工位势,争取更有利的分工地位。

(三)加快改革是重塑国际竞争新优势关键

改革开放以来,特别是加入世贸组织后,我国对外开放水平不断提高,国际竞争力明显增强,凭借低成本优势和较强的产业配套能力,在全球贸易中的地位迅速上升。2015年我国占全球商品贸易出口总额的13.2%,比入世前的2000年提高9.3个百分点。

但也要看到,随着我国要素成本逐步提高,传统比较优势逐步减弱,而新的竞争优势尚未形成,面临“前有围堵、后有追兵”的双重挤压态势。这就要求我国从供给侧发力,加快产业结构的转型升级,提升国际竞争力,由以往的价格竞争转向质量、技术、品牌和服务竞争,培育建立在新比较优势基础上的竞争优势。

三、推进供给侧改革要突出问题导向

(一)着力减少无效和低端供给

产能过剩、库存过大是无效和低端供给的集中表现。2015年底,我国钢铁产能利用率已降至70%左右,煤炭产能利用率还要更低一些,产能过剩问题十分突出;商品房待售面积达7.2亿平方米,创下历史新高,尤其是三、四线城市库存压力更大。

过剩产能和积压的库存沉淀了大量的厂房、土地、设备和劳动力等生产要素,使得要素无法从过剩领域流入到有市场需求的领域,从低效率领域流入到高效率领域,降低了资源配置效率。去产能、去库存是减少无效和低端供给,提高经济行效率的根本举措。

(二)着力扩大有效和中高端供给

有效和中高端供给不足是导致国内消费外流、消费潜力难以释放等问题的主要原因。2015年我国出境1.2亿人次,境外消费达到1.5万亿元,其中至少一半用于购物,而且购买的商品层次呈下移态势,从以往的高档奢侈品转向性价比高的日用消费品。

这反映了我国供给体系和产品品质明显不适应市场需求变化,不适应居民消费结构升级的要求。必须通过供给侧结构性改革,提高供给的适应性,增强我国产品吸引力,提升有效供给能力。

(三)着力推进体制机制改革

当前,行业准入限制阻碍了生产要素在行业间和行业内的自由流动;“玻璃门”“弹簧门”“旋转门”增大了民营企业进入障碍;金融市场不完善降低了资金配置效率;市场诚信体系不健全、消费者权益得不到保护,促使消费者“用脚投票”,转向境外消费市场;知识产权保护不力,抑制了企业技术创新潜力的释放。需要通过供给侧结构性改革,打通要素流动和再配置的通道,才能使生产要素从无效需求流向有效需求领域、低端领域流向中高端领域,进而提高要素配置效率。

四、推进供给侧改革仍要做好需求管理

(一)供给和需求是宏观经济管理的两个方面

供给和需求是对立统一的,保持总供给和总需求的动态平衡是经济增长的重要条件。供需不平衡、不协调、不匹配就会导致资源错配和结构扭曲,影响经济增长的可持续性。供给侧改革并不意味着放弃需求管理。需求管理重在短期调控,重在引导市场预期。

在国际金融市场动荡不定,国内面临经济下行压力的背景下,保持总需求基本稳定可以改善市场预期,增强对中国经济的信心,避免经济下行与市场悲观预期形成相互循环的放大效应。

(二)供给侧改革离不开需求管理的配合

供给侧改革可能会在短期内形成一定的收缩效应,债务风险和隐性失业压力有可能集中释放,需要充分发挥需求管理的“稳定器”作用,避免经济增速短期快速下行激化各种矛盾和潜在风险,进而增大改革的难度和成本。

当前,要把握好供给侧改革的时间窗口,根据改革的总体部署、时序安排和推进节奏,拿捏好需求管理的尺度,营造稳定的宏观经济环境,为改革有序推进创造条件。

(三)供给侧改革也能发挥提振需求的作用

当前,供给侧结构性改革的主要任务是“三去一降一补”,既要做减法,也要做加法,最终落脚点在于实现供需在更高水平上新的平衡。比如,房地产“去库存”政策中的保障房货币化,在棚户区改造过程中以货币化形式鼓励搬迁住户购买存量房,以及降低商品房首付比例等,在消化库存的同时,也将拉动装修和家电等相关消费。

“补短板”可以通过对贫困地区和农村地区增加投入,改善基础设施和公共服务来带动投资和消费需求增长。供给侧改革还可以通过产品和服务创新,提升产品品质和质量,吸引和创造更多的国内外需求。

五、推进供给侧改革要立足当前,着眼长远

(一)供给侧改革要从化解当前突出矛盾入手

由于产能过剩矛盾十分突出,部分行业出现周期性过剩和绝对性过剩的相互叠加,产品供给远大于需求,使得工业品价格持续回落,企业利润大幅下降,企业亏损面不断扩大。

与此同时,商品房库存规模偏大,特别是三、四线城市和部分二线城市尤为突出,需要较长的消化周期。通过“去产能”,逐步化解工业领域的过剩产能,促进企业优胜劣汰,有利于工业品价格合理回归,扭转企业整体利润下滑的局面。

通过“去库存”,减少资金无效占用,降低债务违约风险,保持房地产市场的稳定,可以发挥房地产业体量大、关联度高、带动力强的作用,避免经济运行出现大的波动。

(二)供给侧改革要着力于防范和化解风险

当前,我国企业的债务水平相对较高,非金融类企业债务规模已超过GDP的120%,特别是重化工和房地产领域债务高企,资金链紧张,违约风险上升。供给侧改革,一方面可以通过处置“僵尸企业”和不良债务,加快资产重组,提高资产收益率,改善资产质量,避免潜在风险的积累和拖延;另一方面可以通过“降成本”,减轻企业负担,改善企业财务状况和偿债能力,降低银行不良率上升的压力,引导资金更好地支持实体经济发展,增强实体企业的活力,提高国民经济整体效益。

(三)供给侧改革要重塑中长期增长动力

供给侧改革不仅要做“减法”,“去产能、去库存、去杠杆”,还要做好“加法”“乘法”和“除法”,提升资源配置效率和全要素生产率,提高经济增长的质量和效益。

做“加法”就是要促进产业转型升级,培育新一代信息技术、新能源、生物医药、高端装备、智能制造和机器人等新兴产业领域,使新的增长点汇聚成强大的增长动力。

做“乘法”就是要转向创新驱动,加大研发投入力度,加强知识产权保护,完善科技成果转化的激励机制,提高技术进步对经济增长的贡献率。

做“除法”就是要提高单位要素投入的产出率,通过加大人力资本投资、加强职业技术教育,增强劳动者技能和在劳动力市场的竞争能力,提高劳动生产率;通过能源资源价格形成机制改革,引入市场化交易机制,提高能源资源利用效率,增强经济的可持续增长能力。

新常态是当前和今后一个时期的我国经济发展的大逻辑,推动供给侧结构性改革是适应和引领新常态的战略行动,为新常态下“怎么干”指明了方向。

我们要深入贯彻落实“五大发展理念”,以五大政策支柱为依托,在保持总需求基本稳定的同时,着力加强供给侧结构性改革,推动“十三五”良好开局,保持中高速增长,迈向中高端水平,努力实现到2020年全面建成小康社会的第一个百年目标。

本文节选自《重构新平衡:宏观经济形势展望与供给侧结构性改革》,王一鸣、陈昌盛 等著,中国发展出版社2016年出版。

【 纠 错 】 【加入收藏】【打印本页】【关闭窗口】